Você sabe como funciona a tributação para agência de lançamento e co-produtores? Quanto uma agência de lançamento e um co-produtor pagam de impostos?

O mercado de lançamentos digitais está em franca expansão, o que por sinal, é uma excelente oportunidade para profissionais que buscam garantir bons lucros com infoprodutos.

É cada vez maior o número de pessoas que procuram desenvolver habilidades e aprender mais por meio de ebooks, cursos online e outros infoprodutos.

Em contrapartida, produtores, coprodutores e agências de lançamento, podem lucrar com a venda e distribuição desses materiais.

Contudo, para que seja possível alcançar os lucros esperados, é fundamental que o empreendedor digital conte com o apoio de uma contabilidade especializada e monte um planejamento tributário para economia de impostos.

Deseja saber mais sobre a tributação para agência de lançamento e co-produtores? Continue conosco e acompanhe esse conteúdo até o final, ou se preferir, clique em um dos botões abaixo e entre em contato conosco!

O que faz um co-produtor e uma agência de lançamentos?

Antes de falarmos sobre a tributação para agência de lançamento e co-produtores, é importante esclarecer o que faz um coprodutor e uma agência de lançamentos.

Co-produtor: Co-produtor é o profissional que participa juntamente com o infoprodutor, do processo de desenvolvimento de infoprodutos como cursos online e e-books em troca de um percentual sobre as vendas.

Para que fique mais claro, imagine que determinado produtor digital escreveu um e-book ou um curso online sobre finanças.

No entanto, ele precisa de alguém que o auxilie na diagramação do material e também na edição de vídeos e imagens para promover o seu infoproduto nas redes sociais, buscadores como Google e Bing e em plataformas como Hotmart, Eduzz e Monetizze.

Sendo assim, o infoprodutor pode fechar uma parceria com um designer que atuará como coprodutor, recebendo em troca dos seus serviços um percentual sobre as vendas.

Da mesma forma, outros profissionais como gestor de tráfego e social media também podem participar de lançamentos digitais como coprodutores e ganhar muito dinheiro, já que os ganhos são proporcionais às vendas, conforme acordado no contrato de coprodução.

Agência de lançamentos: Agências de lançamento são empresas especializadas no desenvolvimento de campanhas de marketing e tráfego para fazer um infoproduto decolar em vendas.

Elas podem ser contratadas por um valor fixo ou então na condição de co-produtora, recebendo uma participação sobre as vendas.

As agências de lançamentos cuidam de todo o processo de marketing digital no lançamento dos infoprodutos, sendo necessário contratar como CLT, freelancer ou até pessoa jurídica, profissionais como gestores de tráfego, designers, videomakers, social media, entre outros.

Como funciona a tributação para agência de lançamento e co-produtores

Agora que você já sabe o que faz uma agência de lançamento e os coprodutores, é hora de entender como funciona a tributação para ambos os casos.

Neste tópico, vamos detalhar a tributação para agências e profissionais que atuam como Pessoa Jurídica.

Não vamos abordar a tributação sobre pessoa física, pois na ampla maioria dos casos, ela não oferece vantagens ao empreendedor digital.

Por sinal, se você ainda atua no mercado digital como pessoa física, é hora de se regularizar para evitar problemas com o fisco e economizar no pagamento de impostos.

Não perca tempo, entre em contato conosco e conte com o apoio de contadores especializados.

Dando continuidade ao assunto tributação para agência de lançamento e co-produtores, vamos precisar conhecer o CNAE para agências de lançamento e atividades de co-produção.

- CNAE Agência de Lançamento: 7311-4/00 Agências de publicidade

- CNAE Co-produtor: 5811-5/00 para co-produção de e-books e 8599-6/04 para co-produção de cursos online.

Com base nesses CNAEs, as agências de lançamento e os co-produtores podem ser tributados com base em um dos seguintes regimes tributários:

- Simples Nacional;

- Lucro Presumido;

- Lucro Real.

Por sua vez, as alíquotas de tributação podem variar em função do faturamento mensal, do CNAE e em alguns casos, o valor da folha de pagamento.

Vejamos mais sobre cada opção:

Simples Nacional

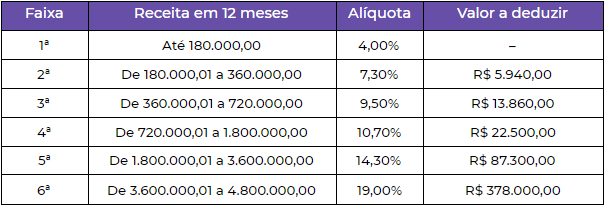

No Simples Nacional, coprodutores e agências de lançamentos podem ser tributadas no Anexo I, caso tenham participação sobre a venda de e-books.

Neste caso, a alíquota de contribuição pode começar em apenas 2,75%, chegando ao limite de 11,12% sobre o faturamento mensal.

Tabela anexo I

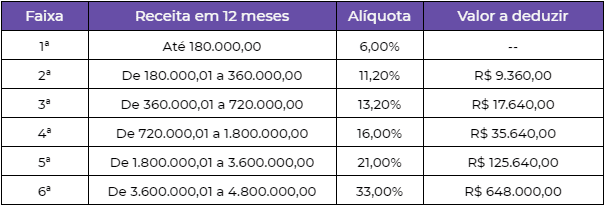

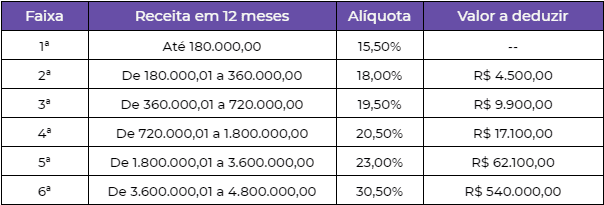

Já, quando a participação é sobre a venda ou lançamento de cursos online, a tributação leva em consideração o Anexo III ou o Anexo V e pode variar de 6% a 19,50% sobre o faturamento mensal, regra que também é válida para a prestação de serviços de marketing de lançamento.

Tabela anexo III

Tabela anexo V

Por fim, vale destacar que nesse regime tributário, o faturamento anual pode chegar a R$ 4,8 milhões.

Lucro Presumido

Por sua vez, no Lucro Presumido a tributação para agência de lançamento e co-produtores é a seguinte:

- Para a participação sobre a venda de e-books: 2,88% já contado a imunidade tributária de ICMS;

- Para participação sobre a venda de cursos online ou a prestação de serviços de marketing de lançamento: 13,33% a 16,33%.

Neste regime tributário, o faturamento anual pode chegar a R$ 78 milhões.

Lucro Real

Para finalizar, é preciso destacar que para agências e coprodutores que faturam mais de R$ 78 milhões ao ano, a opção é o Lucro Real.

No Lucro Real, a tributação deixa de ser realizada com base no faturamento e passa a ser feita com base no lucro líquido, com base nas seguintes alíquotas:

- IRPJ: 15%

- CSLL: 9%

- COFINS: 7,6%

- PIS: 1,65%

- Adicional de IR: 10% sobre o lucro trimestral superior a R$ 60 mil.

Agência de lançamento e co-produtor podem ser MEI?

Vamos entender como fica o MEI para agência de lançamento e co-produtor. É possível atuar como Microempreendedor Individual?

A possibilidade de optar pelo MEI é uma dúvida frequente entre aqueles que atuam em atividades do mercado digital.

Com pagamento de impostos em valor fixo reduzido e guia única, o MEI chama atenção dos empreendedores.

Contudo, é preciso destacar que agências de lançamento e co-produtores não podem optar pelo Microempreendedor Individual, em função do tipo de atividade que exercem.

Tributação para agência de lançamento e co-produtores: Como abrir empresa e pagar menos impostos?

De acordo com a legislação em vigor e com a tributação para agência de lançamento e co-produtores, a abertura de empresa é o melhor caminho para redução de impostos.

Por sinal, além de ser o melhor caminho para economia de impostos, quem decide abrir um CNPJ para atividades de lançamento ou co-produção conta com outros benefícios, como por exemplo, a permissão para emitir notas fiscais.

Evite problemas com o fisco, a Receita Federal está apertando o cerco no mercado digital, não espere a autuação chegar, regularize suas atividades.

Conte com o apoio de uma contabilidade especializada que realmente entende do seu negócio. Clique em um dos botões abaixo, entre em contato com a Soluzione Negócios Digitais e abra sua empresa em poucos passos.